Paragraaf weerstandsvermogen en risicobeheersing

Inleiding risicobeheersing en weerstandsvermogen

Het weerstandsvermogen betreft de mogelijkheid van de gemeente om financiële risico’s op te vangen, zonder dat dit ten koste gaat van het bestaande beleid. Het weerstandsvermogen wordt uitgedrukt in een ratio.

In deze paragraaf staat beschreven met welke risico’s wij te maken hebben gehad, de berekening en de analyse van het weerstandsvermogen en de weerstandscapaciteit en de verplichte kengetallen.

Het weerstandsvermogen is onder te verdelen in een incidenteel weerstandsvermogen, voor het opvangen meer eenmalige risico’s, en een structureel weerstandsvermogen, voor het opvangen van meerjarige risico’s. In deze paragraaf is zowel een berekening gemaakt van de incidentele weerstandsratio als van de structurele weerstandsratio. Daarnaast is het totaal van de risico's afgezet tegen het incidentele weerstandsvermogen.

Ontwikkeling risico’s

Bij het opmaken van de begroting 2024 noemden we de zorgen over de betaalbaarheid van alle taken van de gemeente als strategisch risico. Inmiddels is bekend geworden dat Schagen er financieel goed voor staat. Dit komt doordat Schagen meer inkomsten vanuit het Rijk ontvangt doordat Schagen relatief veel Oekraïners opvangt.

Onder de interne risico's stonden de vijf speerpunten van de directie benoemd. In de paragraaf bedrijfsvoering staan de ontwikkelingen omtrent deze speerpunten toegelicht.

Uit het Global Risk Report 2025 blijkt dat de belangrijkste risico's op korte termijn voor Nederland toezien op een tekort aan arbeidskrachten, te kort aan energievoorzieningen, cyberrisico's, polarisatie in de samenleving en mis(leidende) informatie.

Als gemeente herkennen we deze risico's en hebben we als overheid een rol om deze risico's te verminderen.

Op een aantal externe risico's hebben wij als gemeente geen of maar beperkt invloed. We onderkenden als risico:

· Ontwikkelingen Rijk;

· Omgevingswet;

· Gevolgen van de oorlog in Oekraïne

Ontwikkelingen Rijk:

Bij het opmaken van de begroting 2024 had Nederland een demissionair kabinet. Op dat moment was nog niet bekend hoe het nieuwe kabinet er uit ging zien. Dit gaf gemeenten veel onzekerheid over de hoogte van de algemene uitkering die gemeenten ontvangen van het Rijk. Inmiddels is bekend geworden dat het kabinet de besparingen op de jeugdzorg heeft teruggedraaid. De septembercirculaire pakte voor Schagen positief uit.

Omgevingswet:

Een jaar geleden is de Omgevingswet in werking getreden. In het algemeen kan worden gesteld dat er sprake was van een zachte landing. Hoewel er enkele opstartproblemen waren, zoals technische problemen met het Digitaal Stelsel Omgevingswet (DSO) heeft dit niet geleid tot grootschalige verstoringen. De impact op de dagelijkse dienstverlening bij het afhandelen van omgevingsvergunningen en meldingen was niet noemenswaardig.

Daarnaast heeft de gemeenteraad het transitieplan voor het gefaseerd invoeren van het omgevingsplan vastgesteld. De transitie naar een volwaardig omgevingsplan is de komende jaren (tot 2032) nog in ontwikkeling, zeker gezien de enorme opgave. Dit kan betekenen dat het transitieplan moet worden bijgesteld als daar aanleiding voor is. Afgesproken is dat de kosten van de transitie naar het definitieve omgevingsplan worden gedekt uit het reguliere budget Omgevingswet/omgevingsplan

Gevolgen van de oorlog in Oekraïne:

In de begroting 2024 beschreven we de effecten van de oorlog in OekraÏne die we op dat moment ervaarden; stijging van prijzen voor bijvoorbeeld olie en gas, Oekraïense vluchtelingen die onderdak nodig hadden.

Nog steeds duurt de oorlog voort en zijn de spanningen wereldwijd toegenomen.

Schagen ontvangt extra compensatie vanuit het gemeentefonds voor de Oekraïners die zij opvangen.

Inleiding weerstandsvermogen

Het weerstandsvermogen kan worden uitgedrukt als de verhouding tussen de weerstandscapaciteit en alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Het weerstandsvermogen is onder te verdelen in een incidenteel weerstandsvermogen voor het opvangen van meer eenmalige risico’s en een structureel weerstandsvermogen voor het opvangen van meerjarige risico’s. In de nota Vermogensbeleid 2024 die is vastgesteld in februari 2025, is opgenomen dat voor het incidenteel weerstandsvermogen gestreefd wordt naar een ratio van 1,5, met een minimum van 1,0.

Incidenteel weerstandscapaciteit

De incidentele weerstandscapaciteit bestaat uit die reserves waar nog geen verplichting op rust of waarvan de besteding nog kan worden gewijzigd. Daarnaast wordt rekening gehouden met stille reserves.

In de jaarrekening 2024 is rekening gehouden met de stille reserve die aanwezig is op gronden en gebouwen waarover wij beschikken. De stille reserve waarmee wordt gerekend is €53,5 miljoen (2023: € 55,2 miljoen).

De incidentele weerstandscapaciteit bedraagt per 31 december 2024:

Stand algemene reserve per 31-12-2024: € 16.670.000 voor jaarrekeningresultaat

Stille reserve: € 53.500.000

Totaal: € 70.170.000

Incidentele risico's

Voor het classificeren van risico's gebruiken we de volgende staffel:

Staffel | kans in % |

|---|---|

extreem laag | 1% |

extra laag | 10% |

laag | 25% |

midden | 50% |

hoog | 75% |

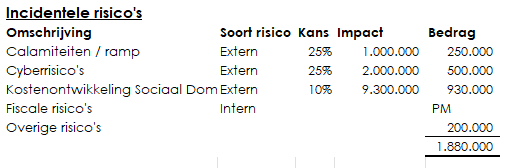

In onderstaand overzicht zijn de incidentele risico's gespecificeerd met een risico groter dan €100.000. Andere risico's zijn samengevat onder de overige risico's.

De incidentele risico's met de grootste financiële impact betreffen:

- Calamiteiten en rampen. Dit risico ziet toe op de situatie dat er sprake is van calamiteiten of een grotere ramp. Te denken valt aan het betalen van kosten bij natuurrampen. In 2023 viel het risico van cyberaanvallen ook onder dit risico. Deze is nu apart opgenomen.

- Cyberrisico's. Op basis van het Global Risk Report 2025 blijkt dat cyberrisico's in de top 3 staat van grootste risico's voor Nederland op de korte termijn (komende 2 jaar).

De kans dat een organisatie slachtoffer wordt van een hack aanval is de laatste jaren toegenomen. Als gemeente hebben we de nodige maatregelen genomen om de kans op een aanval te verminderen, zoals bijvoorbeeld het continue monitoren van mogelijk verdachte activiteiten en is de toegang tot systemen beperkt. De kans op een cyberaanval hebben we daarom ingeschat als laag. Door de maatregelen die we hebben genomen, kunnen we sneller en beter ingrijpen bij een eventuele aanval. We schatten daarom in dat de financiële effecten gedaald zijn.

- Kosten ontwikkeling Sociaal Domein. De incidentele risico's in het sociaal domein hebben betrekking op de hogere uitvoeringskosten, toename van de complexiteit en een stijging van de kosten.

- Fiscale risico’s. De Belastingdienst heeft begin 2025 een boekenonderzoek aangekondigd naar de juistheid van de aangiften btw/bcf en de afdracht loonheffing over het boekjaar 2023. Onder de overlopende passiva hebben we een beste inschatting opgenomen van de mogelijke naheffing btw/bcf over 2023. Over eventuele bevindingen uit de controle op de loonheffing is nog geen inschatting te maken. Daarnaast verrichten we op eigen initiatief extra onderzoek naar de juiste afdracht btw/bcf over 2022 en 2024. Deze onderzoeken vinden in 2025 plaats en de financiële impact is nog onzeker. De uitkomsten van deze onderzoeken verwerken we in de tweede bestuursrapportage 2025.

Eerder voorzagen we een risico op de prijsstijgingen voor het onderhoud aan kapitaalgoederen. De prijzen voor grondstoffen stabiliseren. Hierdoor is het risico afgenomen.

Ratio incidenteel weerstandsvermogen

Op basis van de beschikbare en de benodigde incidentele weerstandscapaciteit kan het weerstandsvermogen worden bepaald.

Totale incidentele weerstandscapaciteit | € 70.170.000 | |

|---|---|---|

Totale incidentele risico’s | € 1.880.000 | = 37,3 |

De incidentele risico’s, afgezet tegen de beschikbare incidentele capaciteit, geven een ratio van 37,3. De streefwaarde op basis van de nota Vermogensbeleid bedraagt 1,5. De ratio ligt ruim boven de streefwaarde.

Wanneer de ratio incidenteel weerstandsvermogen alleen wordt berekend op basis van de algemene reserve dan bedraagt de ratio 8,9. Deze ratio ligt ook ruim boven de streefwaarde van 1,5.

Structureel weerstandscapaciteit

De structurele weerstandscapaciteit bestaat uit de onbenutte belastingcapaciteit. Voor de onbenutte ozb-capaciteit gaan wij uit van het verschil tussen het artikel-12-norm-tarief en het laatst vastgestelde tarief.

Wanneer in 2024 het artikel-12-norm-tarief in onze gemeente was geheven, had dit een extra opbrengst opgeleverd van € 2,4 miljoen (2023: € 2,4 miljoen).

Structurele risico's

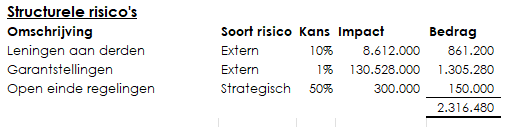

In onderstaand overzicht zijn de structurele risico's gespecificeerd met een risico groter dan €100.000.

De structurele risico's met de grootste financiële impact betreffen:

- Risico op oninbaarheid van leningen die aan derden verstrekt zijn;

- Risico op opeisbaarheid van afgegeven garanties;

- De openeinderegelingen in het sociaal domein;

Ratio structureel weerstandsvermogen

Totale structurele weerstandscapaciteit | € 2.400.000 | = 1,0 |

|---|---|---|

Totale structurele risico’s | € 2.316.480 |

De structurele weerstandsratio bedraagt 1,0. Dit betekent dat de gemeente de structurele risico's voldoende kon opvangen met structurele middelen.

Kengetallen

Vanuit het rapport van de Adviescommissie Vernieuwing van de begroting en verantwoording van gemeenten zijn gemeenten verplicht financiële kengetallen in deze paragraaf in de begroting op te nemen. De aanleiding van het rapport was de wens om de kader stellende en controlerende rol van de raad te versterken. Het gebruik van kengetallen is om de financiële positie van gemeenten weer te geven en te kunnen vergelijken.

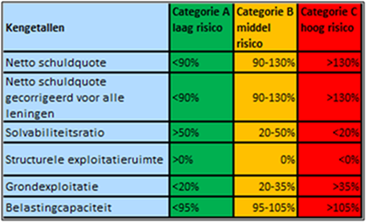

Kengetallen | Begroting | Rekening | Rekening |

|---|---|---|---|

Netto schuldquote | 46,67% | 2,04% | 6,57% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 51,00% | 6,60% | 10,59% |

Solvabiliteitsratio | 36,96% | 59,25% | 51,81% |

Structurele exploitatieruimte | 2,83% | 14,36% | 5,51% |

Kengetal grondexploitatie | -3,48% | -2,56% | -2,14% |

Belastingcapaciteit | 117% | 112% | 113% |

Netto schuld per inwoner o.b.v. alle schulden | € 2.623 | € 1.464 | € 1.567 |

Netto schuld per inwoner o.b.v. langlopende schulden | € 1.764 | € 933 | € 1.007 |

Saldo van baten en lasten voor toevoegingen en onttrekkingen van reserves als percentage van de inkomsten (inkomsten excl. bijdrage reserves) | 2,90% | 12,81% | 10,08% |

Onbenutte belastingcapaciteit ozb als percentage van de inkomsten | 1,55% | 1,36% | 1,45% |

Hieronder wordt een toelichting gegeven op de gegevens van bovenstaande tabel.

Netto schuldquote

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Een percentage tot 100% is als voldoende aan te merken. Het percentage voor 2024 ligt beduidend lager en is hiermee ruim voldoende.

De solvabiliteitsratio

De solvabiliteitsratio is de verhouding tussen het eigen vermogen en het vreemd vermogen en geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen. Een percentage van rond de 50% is voldoende. De solvabiliteitsratio is gestegen t.o.v. de begroting en de jaarrekening 2023. Dit komt door de toename van de reserves, zowel de bestemmingsreserves als de algemene reserve.

Structurele exploitatieruimte

Het financiële kengetal structurele exploitatieruimte geeft aan hoe groot de structurele vrije ruimte binnen de vastgestelde begroting is. Daarnaast geeft dit kengetal ook aan of de gemeente in staat is om de structurele tegenvallers op te vangen, dan wel of er nog ruimte is voor nieuw beleid. Een structureel ratio rond de 0% van algemene uitkering en belastingcapaciteit geeft een acceptabel risico. De structurele exploitatieruimte neemt toe.

Kengetal grondexploitatie

Het financiële kengetal grondexploitatie geeft aan hoe groot de grondpositie, oftewel boekwaarde, is ten opzichte van de jaarlijkse baten. Een norm bepalen voor dit kengetal is lastig. De boekwaarde van de gronden in bezit zegt namelijk nog niets over de relatie tussen de vraag en aanbod van woningbouw dan wel m2-bedrijventerrein. Maatwerk is hiervoor van toepassing. Dat wil onder andere zeggen; hoeveel woningen of m2-bedrijventerrein zijn gepland, het type en op welke plek. Daarnaast is het van wezenlijk belang wat de te verwachte vraag zal zijn. Dit vergt meer onderzoek dan naar voren komt uit het genoemde kengetal. De boekwaarde van de gronden geeft wel weer of een gemeente veel middelen heeft gestopt in haar grondexploitatie. Dit geld dient namelijk ook nog terugverdiend te worden. Om vorengenoemde redenen is geen norm verbonden aan het kengetal grondexploitatie.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeenten zich verhoudt ten opzichte van het landelijk gemiddelde. Een percentage van 100% wil zeggen dat we op het landelijk gemiddelde zitten. De belastingdruk binnen onze gemeente is dus hoger dan het landelijk gemiddelde.

Onderlinge samenhang kengetallen

Bovenstaande kengetallen zijn in lijn met elkaar en de meeste bevinden zich in de minst risicovolle signalering gedurende het jaar 2024, wat wijst op een sterke financiële positie. Te zien is dat de schulden zijn afgenomen ten opzichte van de eigen middelen en dat de algemene reserve is aangevuld.